El manejo de la deuda externa de Venezuela se ha convertido en un tema donde varios escenarios se abrieron desde que comenzó el último trimestre de este año. En primer lugar por el monto que debía cancelarse en ese lapso y en segundo por los retrasos que comenzaron a verse en los pagos, atribuidos estos por el gobierno al bloqueo de cuentas en el extranjeros tras las sanciones de Estados Unidos. En noviembre esos retrasos continuaron y tienen al país al borde de un default.

En el mercado se dibujan varios escenarios para los próximos meses, tratando de dar pistas en medio de un proceso que podría convertirse en uno de los más complicados de la historia de la renta fija.

* Seguir pagando. Uno de los elementos que los analistas tratan de entender qué quiere decir el gobierno cuando anuncia una reestructuración/refinanciamiento, pero paga el capital del bono Pdvsa 2017 y el cupón del Elecar 2018. “Las recientes acciones y discursos confirman las intenciones a corto plazo de evitar el default. A pesar de estos esfuerzos recientes, las demoras repetidas en los pagos y las intenciones de buscar alivio del flujo de efectivo reafirman el estrés sobre el flujo de caja”, señala Siobhan Morden, jefa de estrategia de renta fija para América Latina de Nomura.

En la breve reunión del gobierno con los acreedores el lunes, no se especificó cómo quieren ejecutar una reestructuración o los detalles de un refinanciamiento. Solo informaron de las trabas que han tenido para ejecutar los pagos y repitieron que seguirán pagando.

El gobierno aseguró, a través del ministro de Información, Jorge Rodríguez que el proceso de pago de los intereses de la deuda se había iniciado el martes 14 de noviembre, pero no especificó a cuáles bonos se refería.

* Se vencen los periodos de gracia. Está claro que Venezuela necesita aliviar los desembolsos que viene haciendo para pagar su deuda. Ya acordó con Rusia una reestructuración, pero con los bonistas no es tan sencillo, pues son muchos y los periodos de gracia ya se están acabando. Al 15 de noviembre, Pdvsa y la República ya tienen pagos vencidos por $218 millones y los acreedores de uno de esos cupones ya consultó a la Asociación Internacional de Swaps y Derivados (Isda, por sus siglas en inglés) si eso significa un evento de default.

Las agencias de calificación S&P y Fitch, ya ubican la deuda venezolana en la categoría de default selectivo.

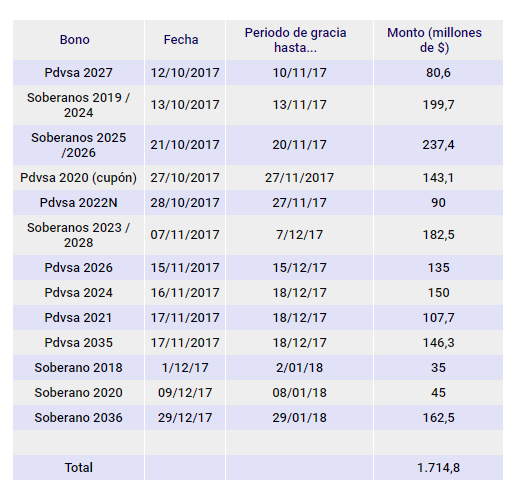

La semana próxima terminan otros periodos de gracia, a lo que se suman los cupones que vencen en lo que queda de año. Estamos hablando de un acumulado de más de $1.714 millones.

* ¿Hay oportunidad para refinanciar?

Morden señala que “la estrategia inicial debe evaluar todas las opciones y evitar los riesgos de litigio para posponer un incumplimiento predeterminado el mayor tiempo posible (…) No hay muchas o ninguna opción para una reestructuración voluntaria (similar a Uruguay 2003) bajo la administración intransigente de Maduro donde cualquier alivio de flujo de caja de deuda será solo temporal sin reforma económica.”

El gobierno de Maduro solo ha anunciado que quiere reestructurar/refinanciar la deuda, pero no ha indicado ningún incentivo para los inversionistas ni plan económico, más allá de la promesa de que se seguirá pagando.

“El problema principal no es el endeudamiento externo, sino la trampa económica de la mala gestión, la corrupción, donde un alivio de deuda sería insuficiente para equilibrar el déficit externo y restablecer un equilibrio favorable de crecimiento/inflación”, acota la experta de Nomura.

La agencia de noticias Reuters informó que el gobierno contrató a un abogado estadounidense de la prestigiosa firma global Dentons para recibir asesoría en el tema. Este factor es otro que observa Morden en el caso de Venezuela cuando destaca la falta de “tecnócratas” en el equipo de reestructuración de la deuda y en todo el gabinete de Maduro.

Por su parte, S&P considera que “es muy probable que cualquier reestructuración venezolana sea un intercambio de deuda en dificultades y equivalente a una cesación de pagos” y que, en su opinión, debido a “las sanciones de EEUU a Venezuela y los miembros del gobierno, las negociaciones con los tenedores probablemente resulten largas y difíciles”.

* La ruta del default. Poco a poco el gobierno y Pdvsa pueden ir perdiendo el control sobre lo que pueden hacer y una declaratoria de default por parte de agencias y organismos regulatorios parece cada día más inminente, con la probabilidad de que los acreedores demanden a cualquiera de las dos entidades y un juez estadounidense sea el que determine cómo se desarrollará el proceso.

Los inversionistas en los $5.000 millones en bonos de Venezuela con vencimiento en 2019 y 2024 pueden organizarse para exigir que la nación devuelva inmediatamente todo lo que se les debe y, en el futuro, los tenedores de la otra deuda del país, que tienen cláusulas de incumplimiento cruzado, podrían elegir hacer lo mismo.

Es posible que los inversores no tomen esas acciones y, en cambio, pongan sus esperanzas en obtener un pago retrasado. De lo contrario, corren el riesgo de iniciar lo que podría ser el comienzo de una de las reestructuraciones de deuda más desordenados de la historia. S&P dijo que había un 50% de posibilidades de que Venezuela vuelva a incumplir en los próximos tres meses.

Las consecuencias de esta ruta podrían ser impredecibles. Pdvsa tiene activos en varias partes del mundo, especialmente en Estados Unidos donde está su subsidiaria Citgo y barcos circulando con cargamento de petróleo que son susceptibles de embargo, lo que significaría el ahogo económico definitivo de la nación, pues 96% de sus ingresos en divisas dependen de esa fuente.

* ¿Cuánto dinero? La poca claridad de las cuentas venezolanas complica saber a ciencia cierta si el gobierno cuenta con el dinero para cancelar todos sus compromisos, al menos en los próximos seis meses, a pesar de los pagos mostrados hasta la fecha. Un evento de default, dejaría en manos venezolanas millonarias sumas para incrementar las importaciones especialmente de alimentos y medicinas que escasean a niveles alarmantes en el país. Eso si no se intensifican las sanciones internacionales.

Uno de los elementos que sí se puede precisar es cuánto debe pagar la República y Pdvsa en los próximos meses, que sería otra forma de ver el dinero que potencialmente tendría disponible si se concreta un default.

Banca y negocios